数学を使おう!フォーラムで楽しくお話してみませんか?

![]()

![]()

【投稿日】2019.03.13

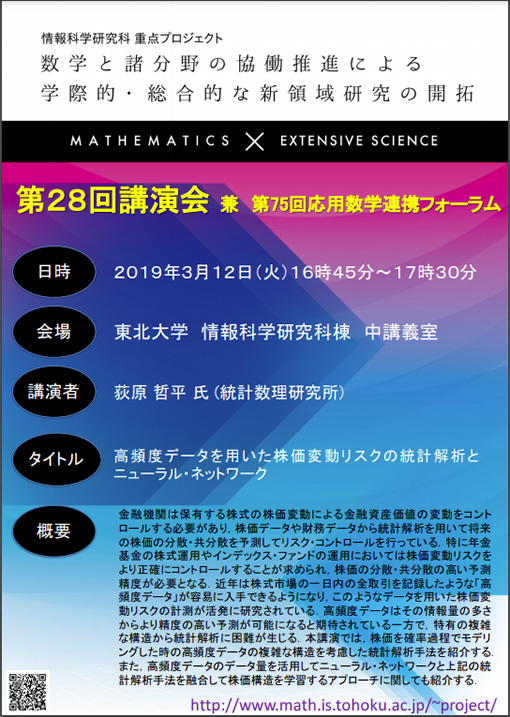

| 日時: | 2019年3月12日㈫ 16:45–17:30 |

|---|---|

| 場所: | 青葉山キャンパス 情報科学研究科棟 2階中講義室 |

| 備考: | 情報科学研究科研究科重点プロジェクト「数学と諸分野の協働推進による学際的・総合的な新領域研究の開拓」第28回講演会を兼ねています。 |

16:45–17:30

荻原 哲平 氏 (統計数理研究所)

高頻度データを用いた株価変動リスクの統計解析とニューラル・ネットワーク

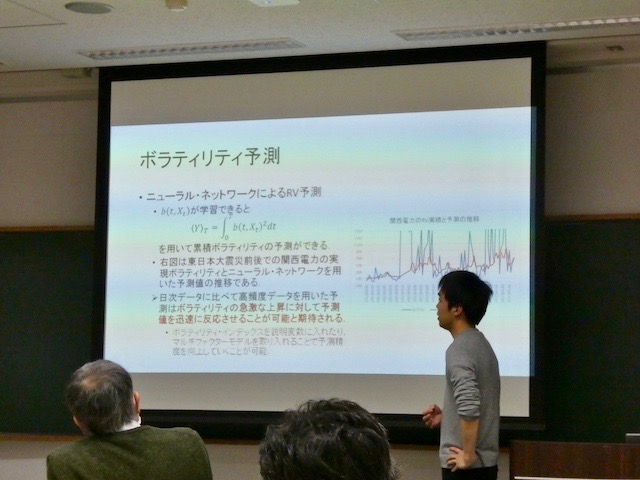

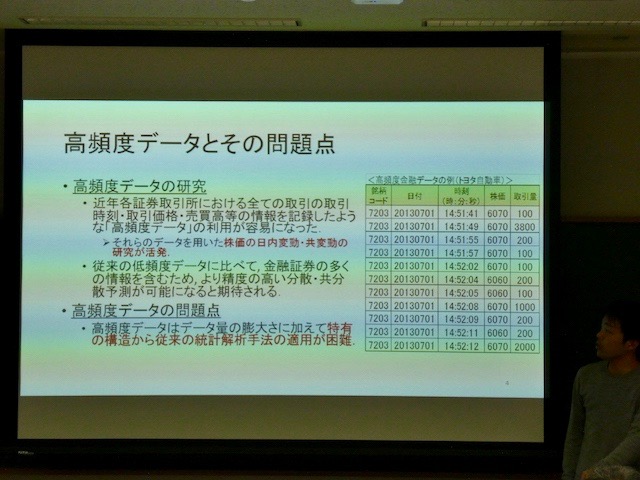

金融機関は保有する株式の株価変動による金融資産価値の変動をコントロールする必要があり,株価データや財務データから統計解析を用いて将来の株価の分散・共分散を予測してリスク・コントロールを行っている.特に年金基金の株式運用やインデックス・ファンドの運用においては株価変動リスクをより正確にコントロールすることが求められ,株価の分散・共分散の高い予測精度が必要となる.近年は株式市場の一日内の全取引を記録したような「高頻度データ」が容易に入手できるようになり,このようなデータを用いた株価変動リスクの計測が活発に研究されている.高頻度データはその情報量の多さからより精度の高い予測が可能になると期待されている一方で,特有の複雑な構造から統計解析に困難が生じる.本講演では,株価を確率過程でモデリングした時の高頻度データの複雑な構造を考慮した統計解析手法を紹介する.また,高頻度データのデータ量を活用してニューラル・ネットワークと上記の統計解析手法を融合して株価構造を学習するアプローチに関しても紹介する.